どうも!ライフです🔆

この記事では、

『ふるさと納税で損をしたくない…』

『ふるさと納税をお得に利用したい…』

そんなあなたに向けて

記事を書いてます。

『おトクって聞いたから

脳死でふるさと納税をやってる』

あなたはそんなことないですか?

実は僕がふるさと納税を

やり始めた時は、

なんとなくで始めたので、

損をした年がありました。。。

そんなあなたには

僕と同じ思いをしてほしくない、

そんな思いで

この記事を書いてます。

今回お伝えするデメリットを

よく知っておかないと

寄附だけして支出を増やす

原因にもなります。

全然おトクに使えていなかった…

後々になって

後悔したくないですよね?

正しく使うことができれば

賢く節約ができるようになり、

日々の生活に

潤いを与えてくれます。

この記事を

読み進めれば

ふるさと納税の

デメリットが分かり

おトクにふるさと納税を

活用することができますよ^ ^

そもそも、ふるさと納税って?

ふるさと納税は、

税控除を受けられるうえに

返礼品をもらえる、

メリットの大きい制度です。

しかし、

ふるさと納税の仕組みを

理解していないと、

せっかくのメリットを

享受できないばかりか、

僕のように損をしてしまう

可能性があります。

ふるさと納税には以下の

3つのメリットがあります。

① 住民税や所得税が控除される

ふるさと納税では、

寄付した金額に応じて

税金の控除を

受けることができます。

寄付金額から自己負担金2,000円を

引いた金額が、

翌年の所得税から還付され、

また住民税で控除されます。

還付・控除される金額の

上限こそあるものの、

翌年の税負担が少なくなることが

ふるさと納税のメリットの1つです。

② 返礼品がもらえる

ふるさと納税で

寄付を受けた各自治体は、

お肉やお米をはじめとした

地域の特産品(地場産品)を

「返礼品」として

用意しています。

返礼品は寄付金額の3割以内に

相当するものと決まっていますが、

多くの場合は自己負担金(2,000円)

以上のものが選べます。

これこそが「ふるさと納税は魅力的」と

言われる理由ですよね。

③ 使用目的を選ぶことで地域を応援できる

ふるさと納税では、

寄付する自治体だけでなく

寄付金の使い道を

選ぶこともできます。

自治体によって、

教育や子育て、まちづくり、

産業振興、災害支援など

さまざまな使い道が用意されています。

自分が育ったふるさとや

愛着のある地域を、

寄付によって

応援することもできるわけです。

ふるさと納税のデメリット

ふるさと納税には

6つのデメリットがあります。

① 節税の効果はない

『え、節税できるんじゃないの?』

このように思われてる方が

多いのではないでしょうか?

実は僕もその1人でした。笑

もし税金を減らしたいのであれば、

ふるさと納税は

適していないので

注意しましょう。

ふるさと納税は

自己負担金の2,000円を

超える部分について、

寄付という形で

税金を任意の自治体に

「前払い」する制度です。

その前払いした額が翌年、

所得税や住民税から

還付・控除されるだけなので、

税金の額自体が

軽減されるわけではありません。

しかし寄付した自治体からは、

2000円の自己負担で、

寄付金額の約3割の返礼品を

受け取れるので、

メリットがある制度と

いわれているのです。

② 控除限度額を超えると自己負担になる

1年間に寄付した金額のうち、

2,000円を除いた残りの金額が、

本来負担すべき所得税や

住民税から控除されます。

ただし控除される額には

上限があります。

上限額を超えて寄付した場合、

超過分は自己負担となり、

ふるさと納税のメリットが

失われてしまいます。

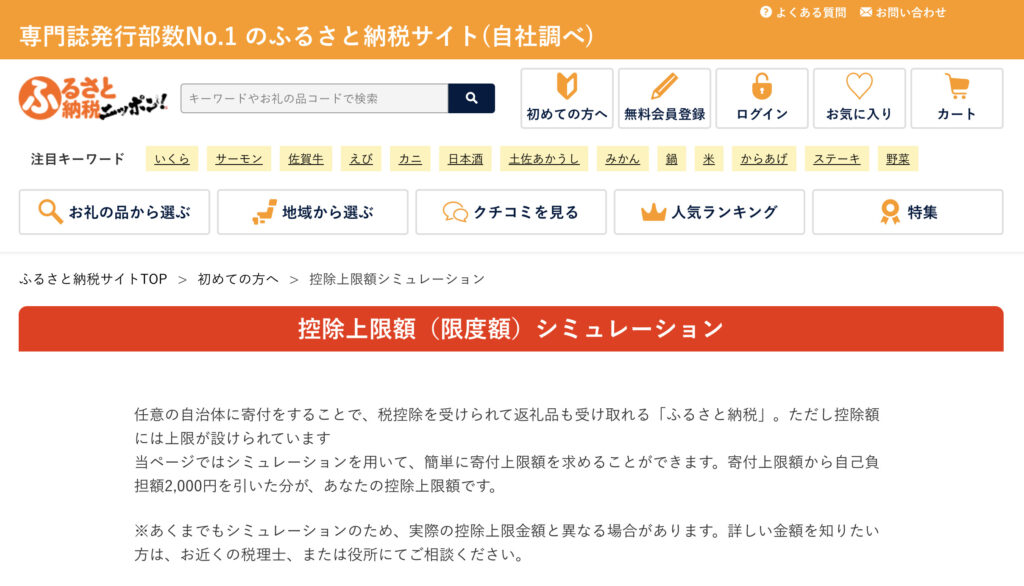

控除上限額は収入や家族構成、

住宅ローンの有無で変動します。

シミュレーションツールなどを利用し、

余裕を持った金額で寄付をしましょう。

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

③ 確定申告が必要になる場合がある

ふるさと納税は利用すれば

控除が受けられる制度ではありません。

所得税の還付や住民税の

控除を受けるためには、

確定申告をする必要があります。

「確定申告」と聞くと

躊躇する方もいると思いますが、

ふるさと納税には

こうした税制控除の手続きを

簡単に済ませることができる

「ワンストップ特例制度」

というものがあります。

ただし、利用するには、

以下の条件を満たす必要があります。

・確定申告が不要な給与所得者である

・年間の寄付先が5自治体以下

「面倒な確定申告はやりたくない」

という人は、

寄付する自治体の数に

気をつけましょう。

また給与所得者でも、

住宅ローン控除や医療費控除のために

確定申告をする場合は、

寄付先が5自治体以下でも

確定申告をしなければならないので

注意しましょう。

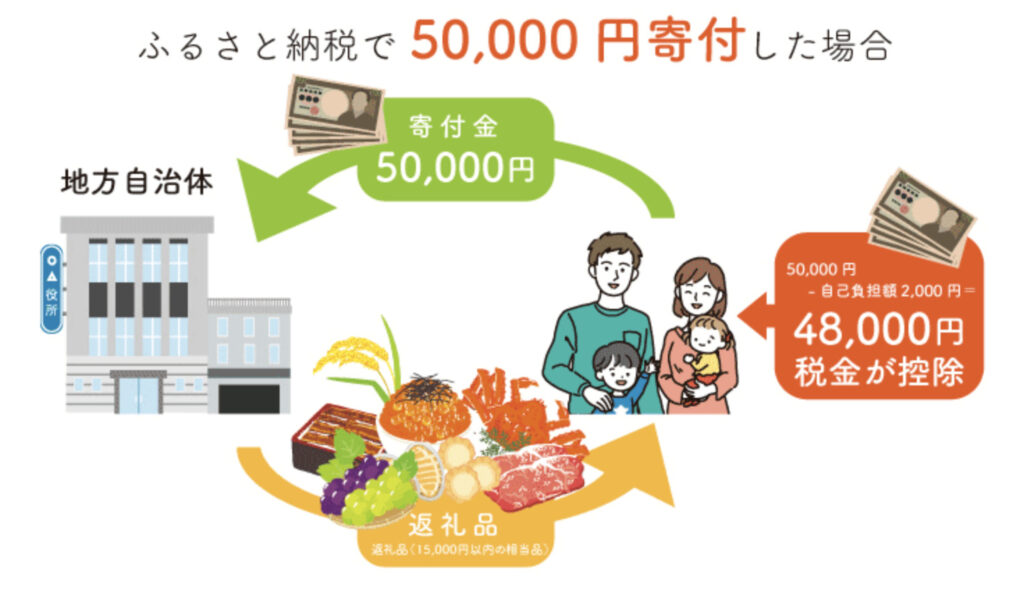

④ 寄付金額にかかわらず自己負担2,000円は必ずかかる

自己負担金は、

寄付金の額にかかわらず

一律2,000円です。

つまりたくさん寄付をすれば

自己負担率の割合は低くなり、

寄付金の額が少ないと

自己負担率が高くなります。

例①)寄付金5,000円の場合

5,000円-自己負担2,000円=控除額3,000円

例②)寄付金50,000円の場合

50,000円-自己負担2,000円=控除額48,000円

(※控除額には上限があります。)

⑤ 寄付した年は持ち出しになる

ふるさと納税は1年間の

寄付金を合計し、

その後、

確定申告や

ワンストップ特例により

所得税や住民税の還付・控除を

受けるという仕組みです。

寄付をした年に控除を

受けられるわけではありません。

例えば、

2023年に寄付をした場合、

所得税の還付を受けられるのは

2024年3月以降、

住民税の控除は、

2024年6月〜2025年5月です。

還付、控除により寄付した額は

戻ってはきますが、

寄付した年は持ち出しに

なることを考慮しましょう。

余裕がない状態で

無理に寄付すると

大きな負担になるので

注意してくださいね。

⑥ 名義が違うと所得税も住民税も控除されない

ふるさと納税では、

寄付した人と支払いをする人が同一でないと、

所得税や住民税の

還付・控除は受けられません。

例えば、

妻が自分名義で寄付をし、

支払いは夫名義の

クレジットカードだった場合、

寄付した人と支払いをした人が

同一ではないため、

控除の対象には

ならなくなってしまいます。

ふるさと納税のポータルサイトを

利用する際は、

アカウント名(寄付する人)と

登録するクレジットカードの名義が

同一であることを確認しましょう。

最後に

いかがでしたでしょうか?

この記事では、

ふるさと納税のデメリットに

焦点を当てて解説しました。

ふるさと納税のデメリットには

節税効果の誤解、

控除限度額を超えた場合の

自己負担、確定申告の必要性、

寄付額に関わらず

一律2,000円の自己負担、

寄付した年の持ち出し、

名義が異なる場合の

控除不可という点を挙げました。

この記事を踏まえ、

ふるさと納税をより賢く、

個々の状況に合わせて、

適切な寄付額を計算し、

メリットを最大限に享受しつつ、

デメリットを避ける方法を

考えることが大切です。

ふるさと納税は、

正しく理解して利用することで、

税負担の軽減や地域支援に

役立てることができますよ。

ここまでお読みいただいた

あなたなら大丈夫です。

今年こそ

ふるさと納税を賢く利用して

お得な生活を実現させるために

上手に節約していきましょう!

P.S.

今後の教育資金や老後資金などの

資金計画に不安を感じているあなたへ。

ライフの公式ラインにて

「教育資金や老後資金を貯めたい」

「具体的な貯め方を知りたい」

「老後豊かに暮らしたい」

こういった悩みを

解決する方法を

毎週配信中です✨

無料で登録できるので

ぜひチェックしてみてください^ ^

↓↓↓↓↓↓↓↓↓↓↓↓

※画像タップで友だち追加👆

それでは、

良き資産形成ライフを😁🔆