こんにちは!ライフです🔆

先日、

いつものように公園のベンチに腰かけて、

子どもたちの無邪気な笑顔を眺める中で、

ふと、

思ったことがあるんですよね。

『子供たちの将来の学費足りるのか…』

『家のローンもあるし…』

『老後資金も貯めなきゃいけない…』

一瞬の楽しさの裏で、

将来への不安が頭をよぎる。

あなたもそんな経験ありませんか?

実は、ソニー生命の調査によると、

将来の教育資金や老後資金に不安を感じてる

子育て世代の割合は、

なんと、

75%!

この調査結果からも分かるように、

多くの子育て世代のパパママたちが

将来に不安を感じてるそうです。

多いですよね(^^;;

でも、

その心配を軽減する手段があることを

知っていますか?

この記事を読み進めて、

適切な行動をとっていけば、

確実に将来の不安は軽減されます。

今から計画を立てて行動に移すことで、

あなたは不安な未来から一歩踏み出し、

家族と自分自身に確かな安心を

手に入れることができるのです。

僕が思うに、

その不安は、

子供が初めて

自転車に乗る時のようなもの

だと思ってます。

転びそうになりながらも、

ペダルをこぎ続ければ

前に進めるのと同じです。

資産形成とは、

単にお金を貯めることではありません。

それは、

家族の笑顔を守り、

あなたが描く未来への道を

切り開くための具体的な行動です。

例えば、

子どもが大学に行く時、

必要な資金がすでに

準備できている安心。

老後に趣味や旅行を楽しむための

資金がある生活。

これらは、

適切な資産形成によって

実現可能なものです。

そして、

この安心を手に入れるための第一歩は、

実はとてもシンプルです。

これから紹介するシンプルな

方法を実践して、

安定してペダルをこぎ続けられる

人生にしていきましょう^ ^

パパが取るべき資産形成の選択肢

未来への第一歩を踏み出すには、

あなたの手元にある資金を

どのように増やすかを

知ることが必要です。

あなたの子どもたちが

積み木を上手に積み上げていくように、

あなたの資産もまた、

着実にそして確実に

積み上げていくべきです。

それって…

『貯金すればいいってこと?』

正直、今の時代、

貯金だけでは物足りなくなってます。

物価も上がり続けてる

このご時世では、

銀行口座にある

現金は目減りするばかりです。

そこで貯金感覚でできる

積立投資などといった

選択肢がおすすめです。

積立投資は、

毎月一定額を投資する方法で、

長期的な視点で

資産を増やしていきます。

まずは少額から始めて、

投資に慣れることが大切です。

そして、

おすすめなのが投資信託です。

投資信託は分散投資にもなります。

これは、

卵を一つのかごに盛らないように、

リスクを分散させる戦略です。

異なる種類の投資を

組み合わせることで、

市場の変動に強いポートフォリオを

構築することができます。

投資信託のメリットとしては、

個別に株や債券を選ぶよりも、

多くの金融資産に分散投資を

行いやすい点にあります。

これによって、

特定の銘柄や市場のリスクに

依存することなく、

全体の市場動向に沿った

リターンを目指すことができるわけです。

また、投資信託は

プロのファンドマネージャーによって

運用されるため、

個々の投資家が自身で市場を分析し、

投資判断を下す手間が省けるので、

投資の知識がない

パパでもできちゃいます^ ^

さらに、小額から投資が可能であるため、

初心者や資金力の限られたパパでも

容易に市場に参加できるという点も

大きな利点です。

これらの特徴により、

投資信託はリスク分散、

専門的な資産運用、

手軽さを兼ね備えた

投資方法として、

多くのパパに選ばれてます^ ^

では、実際に

普段から忙しいパパが

この投資信託をどのように

利用すべきなのかを

解説していきますね^ ^

パパがやるべき投資信託

それは、

ズバリ、

非課税制度を利用した

投資信託をすることです。

『非課税制度ってなに?』

『なんか難しそう…』

簡単なので、

今から説明しますね^ ^

今の日本の非課税制度には

NISAやiDeCoなどがあります。

まず、非課税というのは

どういうことかというと、

普通は投資で得た利益に対して、

20.315%の税金がかかりますが

これが非課税だと、

100万円の利益が出た場合、

20万円ほど税金として取られるものが

取られずに済むってことです。

この20万円の差って、

長期的にみると

すごく大きな数字になります。

NISAに関しては、

枠内で投資して得た利益には

税金がかかりません。

これは、特に、

教育資金の確保などの

中長期の投資を考えている人にとっては

大きなメリットです。

ちなみにですが、

現行の一般NISAの拠出額は

毎年120万円まで

非課税保有期間は5年間です。

つみたてNISAの拠出額は

毎年40万円まで

非課税保有期間は20年間です。

来年からの新NISAは

拠出額や保有期間が大きく変わって、

一般NISAにあたる成長投資枠は

毎年240万円まで。

つみたてNISAにあたるつみたて投資枠は

毎年120万円まで拡充されます。

これは、NISA制度を

利用しない手はないですよね^ ^

一方、iDeCo(個人型確定拠出年金)は、

主に老後の資産形成を

目的とした制度です。

こちらは、

投資した額が所得控除の対象となり、

税金の節約が可能です。

さらに、

運用中の利益に対する税金もかからず、

受け取る際にも税制上の優遇があります。

これは特に、

老後の安定した生活を目指す方にとって

有利な選択となりますよ^ ^

まずはここから踏み出そう

ではこれらの非課税制度を

どこで活用するのかというのを

教えますね^ ^

それはズバリ、

『SBI証券』か『楽天証券』で

これらの制度を利用することです。

どちらも100円から投資可能ですし、

売買手数料が無料であるのと

商品が豊富です。

『でも、どの商品を選べばいいのか…』

そうですよね。

僕もそうでした。

正直、商品が多すぎて選べないと思うので、

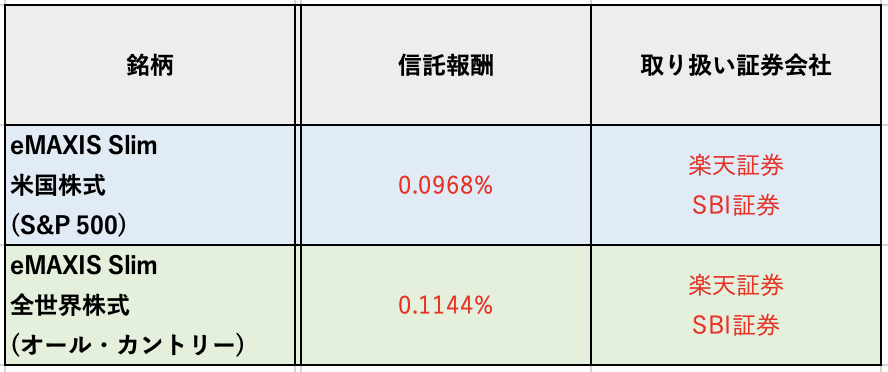

厳選して紹介すると、

上記の2つであれば

どれも間違いないです。

この2つの違いは米国株式に投資をするか

全世界株式に投資をするかの違いです。

全世界株式といっても

6割は米国銘柄が占めるので

どちらも大差ないです^ ^

個人的には信託報酬が安い

“eMAXIS Slim 米国株式 (S&P500)”

一択でいいと思います^ ^

まずは

これだけでも

覚えてもらえればいいと思います^ ^

いかがでしたでしょうか?

パパにとって

非課税制度を利用した

投資信託は

家族の明るい未来を築く

最良の手段だと思います。

自分自身で

売買する手間も省けて、

尚且つ、

資産も増える。

こんな

素晴らしいことはないですよね😌

今回解説した、

手段を取り入れれば、

子供たちと公園で過ごすときも、

頭を悩ますことなく、

最高のひとときが過ごせること

間違いなしです😁✨

今後の教育資金や老後資金などの

資金計画に不安を感じているあなたへ。

ライフの公式ラインにて

「教育資金や老後資金を貯めたい」

「具体的な貯め方を知りたい」

「老後豊かに暮らしたい」

こういった悩みを

解決する方法を

毎週配信中です✨

この機会に

友だち登録してみてください^ ^

↓↓↓↓↓↓↓↓↓↓↓↓

※画像タップで友だち追加👆

それでは、

良き資産形成ライフを😁